Share this

Pernahkah Anda mendengar “gosip” di tongkrongan bahwa bank sekarang semakin pelit memberikan pinjaman rumah? Isu ini bukan sekadar isapan jempol belaka. Di era serba instan ini, kemudahan teknologi justru bisa menjadi bumerang yang mematikan bagi masa depan finansial Anda.

Kita semua menyukainya: buka aplikasi, pilih barang, klik bayar nanti, dan barang sampai di depan pintu. Tanpa keluar uang sepeser pun saat itu juga. Rasanya seperti sihir, bukan? Namun, di balik kenyamanan fitur Paylater yang ada di hampir semua e-commerce dan aplikasi travel, tersimpan risiko “silent killer” yang jarang disadari oleh masyarakat umum.

Ilusi “Uang Kaget” yang Memabukkan

Masalah utama dari fitur Buy Now Pay Later (BNPL) bukan pada fiturnya, melainkan pada psikologi penggunanya. Saat kita membayar tunai, ada rasa “sakit” (pain of paying) karena melihat uang berkurang. Namun, dalam ekosistem keuangan digital, rasa sakit itu hilang. Otak kita merespons limit pinjaman seolah-olah itu adalah uang tambahan atau income bonus.

Akibatnya? Perilaku impulsif merajalela. Kopi seharga Rp50.000 terasa murah karena “bayarnya bulan depan”. Baju diskon terasa wajib dibeli. Tanpa sadar, akumulasi cicilan kecil-kecil ini menggerogoti dana darurat yang seharusnya Anda tabung.

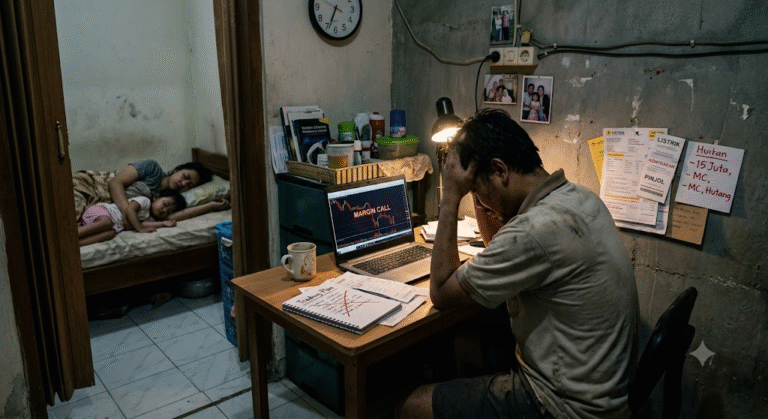

Mimpi Punya Rumah Kandas Karena Rp100 Ribu

Ini adalah fakta pahit yang harus Anda ketahui. Bank tidak melihat seberapa besar gaji Anda saat mengajukan KPR (Kredit Pemilikan Rumah), tapi mereka melihat karakter Anda melalui riwayat kredit.

Banyak kasus di mana pengajuan KPR bernilai ratusan juta ditolak mentah-mentah oleh bank hanya karena pemohon memiliki tunggakan Paylater sebesar Rp100.000 yang lupa dibayar (atau telat bayar) beberapa bulan lalu. Dalam sistem perbankan, riwayat ini tercatat di SLIK OJK (dulu BI Checking). Jika skor kredit Anda masuk kategori “Dalam Perhatian Khusus” atau macet (Kol 5), maka pintu untuk memiliki aset besar otomatis tertutup, tidak peduli seberapa besar tabungan Anda sekarang.

Cara Cerdas Menggunakan Fintech

Lantas, apakah kita harus anti terhadap kemajuan teknologi finansial? Tentu tidak. Fitur ini sangat membantu jika digunakan sebagai alat pengatur arus kas (cashflow), bukan alat gaya hidup.

Berikut strategi agar Anda selamat:

- Gunakan untuk Kebutuhan, Bukan Keinginan: Pakai hanya untuk beli token listrik atau pulsa saat darurat di tanggal tua, bukan untuk beli sepatu baru.

- Auto-Debit adalah Kunci: Selalu aktifkan fitur bayar otomatis agar tidak ada denda keterlambatan yang merusak nama baik.

- Fokus Membangun Aset: Daripada memperbesar limit hutang konsumtif, lebih baik alokasikan dana sisa untuk investasi pemula seperti reksa dana pasar uang atau emas digital yang ada di aplikasi yang sama.

Kesimpulan

Keuangan digital ibarat pisau bermata dua. Di satu sisi ia memudahkan transaksi, di sisi lain ia bisa memotong akses Anda ke masa depan yang mapan jika tidak hati-hati. Jangan sampai kenyamanan sesaat menukar kesempatan Anda memiliki rumah impian.

Jadilah pengguna yang cerdas. Pastikan teknologi bekerja untuk Anda, bukan Anda yang bekerja untuk membayar tagihan teknologi.

Sudahkah Anda mengecek status nama Anda di OJK bulan ini? Yuk, mulai rapikan riwayat keuangan dari sekarang!