Share this

Hidup Mewah di Sosmed, Tapi Merana di Tanggal Tua?

Pernah nggak sih kamu merasa jantung berdegup kencang tiap ada nomor tak dikenal menelepon ke HP-mu? Atau mungkin kamu sering terbangun tengah malam, keringat dingin memikirkan tagihan Paylater yang jatuh tempo besok, sementara saldo di ATM sudah “koma”?

Keresahan ini nyata dan sedang melanda banyak anak muda Indonesia. Fenomena “Gaya Elit, Ekonomi Sulit” bukan cuma meme, tapi realita. Demi healing ke Bali atau nonton konser idol Korea, banyak yang nekat gesek kartu kredit atau ambil cicilan instan. Awalnya terasa ringan, “Ah, cuma 100 ribu per bulan.” Tapi lama-lama, cicilan itu menumpuk jadi gunung es yang siap menghancurkan masa depanmu.

Kalau kamu merasa tersindir, jangan panik dulu. Kamu sedang berada di persimpangan jalan: mau lanjut gali lubang tutup lubang, atau berhenti sejenak dan memperbaiki fondasi? Selamat datang di Belajar Keuangan Level 0.

Kronologi Jebakan “Beli Sekarang, Bayar Nanti”

Siklus kehancuran finansial biasanya punya pola (kronologi) yang klasik dan mudah ditebak:

- Fase Godaan: Muncul promo “Bunga 0%” atau limit pinjaman naik. Kamu merasa punya extra cash, padahal itu utang.

- Fase Ilusi: Kamu mulai beli barang konsumtif (baju, gadget, liburan) yang sebenarnya nggak mampu kamu beli tunai.

- Fase Penyangkalan: Saat tagihan datang, gaji habis. Kamu mulai pinjam ke Aplikasi A buat bayar Aplikasi B.

- Fase Kritis: Utang menumpuk, bunga berbunga, dan debt collector mulai meneror. Di titik ini, kesehatan mental kamu mulai hancur.

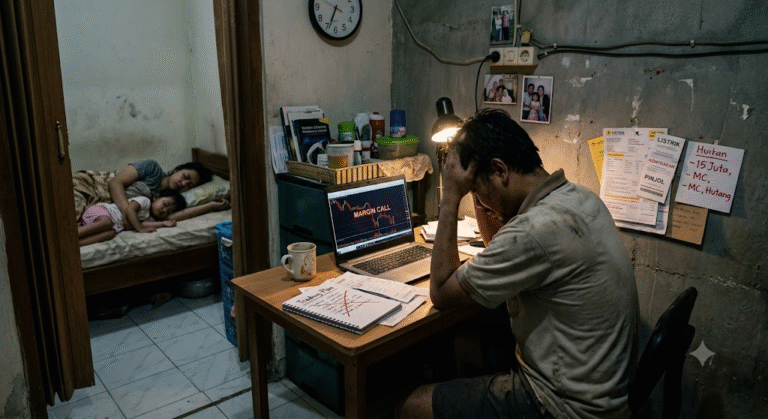

Dampak Fatal: Pelajaran dari Trader Crypto yang “Rungkad”

Jangan salah, penyakit “doyan ngutang” ini juga menjangkiti para pencari cuan instan, termasuk trader crypto. Banyak trader pemula yang tidak sabar ingin cepat kaya, akhirnya nekat menggunakan uang pinjaman (leverage/margin tinggi atau uang Pinjol) untuk trading.

- Psikologi Hancur: Trading pakai uang panas (utang) itu bikin emosi nggak stabil. Saat harga turun dikit, langsung panik karena ingat cicilan.

- Manajemen Risiko Nol: Karena terdesak harus bayar utang, mereka melupakan manajemen risiko dan nekat all-in di koin micin. Hasilnya? Bukannya untung, malah buntung (rungkad). Aset hilang, utang tetap harus dibayar.

Analisis Netral: Level 0 Adalah “Stop Pendarahan”

Dalam piramida perencanaan keuangan, investasi itu ada di tingkat atas. Tingkat paling dasar (Level 0) adalah Cashflow Positif. Mustahil kamu bisa membangun kekayaan kalau “ember” keuanganmu bocor di mana-mana.

- Analogi Medis: Kalau ada orang kecelakaan dan berdarah-darah, dokter nggak akan menyuruh dia lari maraton (investasi). Dokter akan menjahit lukanya dulu (stop utang) biar nggak kehabisan darah.

- Fokus Utama: Di level ini, jangan mikirin saham bagger atau crypto to the moon dulu. Fokusmu cuma satu: STOP NAMBAH UTANG BARU. Titik. Gunting kartu kreditmu, hapus aplikasi pinjaman, dan hiduplah strictly dari uang cash yang kamu punya.

Penutup: Miskin Sementara Demi Kaya Selamanya

Berhenti berutang mungkin berarti kamu harus menurunkan gaya hidup secara drastis. Nggak ada lagi ngopi cantik tiap hari, nggak ada lagi checkout baju baru tiap bulan. Teman-temanmu mungkin bakal bilang kamu “kikir” atau “nggak asik”. Biarin aja.

Lebih baik terlihat “miskin” sebentar demi membangun dana darurat dan masa depan yang tenang, daripada terlihat kaya tapi dikejar-kejar tagihan seumur hidup. Ingat, kekayaan sejati diukur dari aset produktif bersih yang kamu punya, bukan dari barang mewah yang kamu cicil.

Yuk, mulai hari ini kita deklarasikan kemerdekaan dompet kita. Siap potong kartu kredit?