Share this

Mau Cuan Tapi Nggak Mau Susah? Obligasi Jawabannya!

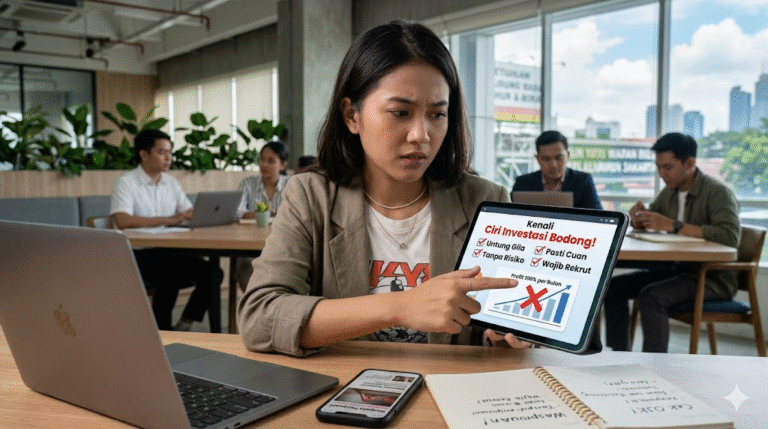

Siapa di sini yang lagi “kena mental” lihat portofolio saham merah merona atau koin micin yang nyangkut di pucuk? Rasanya pengen banget punya investasi yang diem aja tapi duitnya ngalir terus kayak air keran, kan? Nah, keresahan ini sering banget muncul, apalagi kalau kita habis baca berita soal resesi atau inflasi yang bikin dana darurat tergerus.

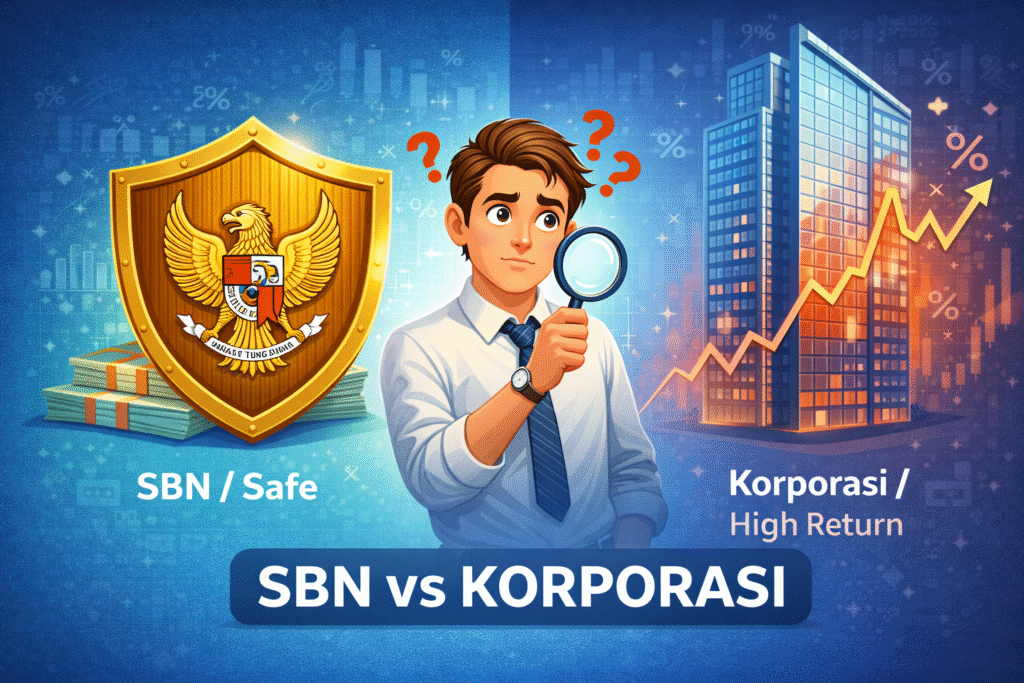

Di tengah badai ketidakpastian ekonomi, instrumen Obligasi (surat utang) mendadak jadi primadona. Netizen sering debat, “Mending pinjamin duit ke Negara (SBN) atau ke Perusahaan (Korporasi) ya?” Dua-duanya menjanjikan “gaji buta” alias kupon rutin. Tapi awas, jangan asal pilih! Masing-masing punya “jebakan batman” dan “madu” tersendiri. Yuk, kita bedah biar kamu nggak salah langkah!

Kronologi Tren: Migrasi Kaum “Rebahan Cuan”

Fenomena ini mulai ramai ketika pemerintah rajin menerbitkan SBN Ritel (seperti ORI, SBR, Sukuk) dengan kupon yang lebih tinggi dari deposito bank BUMN. Di sisi lain, perusahaan swasta juga butuh modal ekspansi dan berani menawarkan bunga yang jauh lebih menggoda. Akibatnya, banyak investor ritel yang mulai memindahkan asetnya dari tabungan biasa ke surat utang ini.

Dampak Bagi Pengguna & Trader Crypto yang “Taubat”

Menariknya, instrumen ini juga jadi tempat parkir favorit para trader crypto. Lho, kok bisa? Biasanya, saat pasar kripto lagi bearish (turun) atau setelah mereka take profit besar-besaran, mereka butuh tempat aman untuk mengamankan aset.

- Pengaman Aset: Daripada uangnya habis tergerus inflasi di bank, mereka membelikan SBN atau Obligasi Korporasi untuk menjaga nilai kekayaan.

- Passive Income: Kupon bulanan dari obligasi sering dipakai untuk DCA (Dollar Cost Averaging) beli koin lagi atau saham. Ini strategi cerdas manajemen keuangan yang bikin portofolio tetap seimbang.

Analisis Netral: Pilih Negara atau Swasta?

Biar adil, mari kita lihat perbandingannya secara apple-to-apple:

1. Surat Berharga Negara (SBN/ORI/Sukuk)

- Kelebihan (The Good):

- Anti Gagal Bayar: Ini poin paling mahal. Pokok dan kupon dijamin Undang-Undang. Negara nggak mungkin bangkrut (kecuali kiamat). Risiko default-nya nyaris nol.

- Pajak Lebih Rendah: Pajak kupon SBN cuma 10%, lebih rendah dari deposito (20%) atau obligasi korporasi.

- Terjangkau: Bisa mulai dari Rp 1 juta aja.

- Kekurangan (The Bad):

- Cuan Terbatas: Kuponnya biasanya moderat (sekitar 5-6%), kalah tinggi dibanding korporasi.

- Likuiditas: Untuk jenis tertentu (seperti SBR/ST), tidak bisa dicairkan sewaktu-waktu (ada masa Early Redemption terbatas).

2. Obligasi Korporasi (Swasta/BUMN)

- Kelebihan (The Good):

- Cuan Lubér: Berani kasih kupon tinggi (bisa 7-10% atau lebih), tergantung rating perusahaan. Makin “seram” ratingnya, makin tinggi bunganya.

- Capital Gain: Bisa diperjualbelikan di pasar sekunder. Kalau harga naik, bisa dijual untung.

- Kekurangan (The Bad):

- Risiko Gagal Bayar: Kalau perusahaannya bangkrut atau salah urus manajemen, uangmu bisa hilang atau nyangkut. Ingat kasus gagal bayar beberapa perusahaan properti besar? Itu mimpi buruk investor.

- Pajak Lebih Tinggi: Kena PPh final 15%.

Penutup: Kenali Diri Sebelum Membeli

Jadi, mana yang terbaik? Jawabannya balik lagi ke profil risiko kamu. Kalau kamu tipe “jantungan” yang nggak bisa tidur kalau uang berkurang sedikitpun, SBN adalah harga mati. Tapi, kalau kamu berani ambil risiko demi cuan lebih tebal dan siap memantau kinerja perusahaan, Obligasi Korporasi bisa jadi booster portofolio.

Pelajaran pentingnya: Jangan cuma tergiur angka persenan kupon. Cek rating obligasinya (minimal A atau AA buat korporasi) dan pastikan kamu melakukan diversifikasi aset. Jangan taruh semua telur dalam satu keranjang obligasi!