Share this

Uang 10 Juta: Beli iPhone atau Beli Masa Depan?

Pernah nggak sih kamu ada di posisi pegang uang dingin sebesar Rp 10 juta, terus bingung mau diapain? Di satu sisi, godaan buat upgrade gadget atau checkout keranjang oren kenceng banget. Di sisi lain, ada suara hati kecil yang bilang, “Sayang banget kalau abis gitu aja, mending diinvestasiin.”

Keresahan ini wajar banget dialami banyak orang, terutama Gen Z dan Milenial. Uang 10 juta itu nominal yang “nanggung”. Buat beli rumah belum cukup, tapi kalau cuma didiamkan di tabungan biasa, nilainya bakal tergerus inflasi. Belum lagi kalau kita lihat flexing orang-orang di medsos yang pamer portofolio hijau. Rasanya jadi makin insecure kalau nggak mulai investasi.

Nah, daripada uang itu menguap jadi barang konsumtif yang nilainya turun tahun depan, mending kita racik strategi biar uang itu “beranak”. Gimana caranya? Yuk, kita bedah!

Kronologi Tren Ritel: Dari Celengan Ayam ke Aset Digital

Kalau kita lihat ke belakang, tren investasi ritel di Indonesia mengalami lonjakan drastis pasca-pandemi. Dulu, orang yang punya uang 10 juta paling banter cuma didepositokan atau beli emas fisik. Tapi sekarang, akses ke pasar modal dan aset digital makin gampang.

Fenomena ini menciptakan gelombang investor baru yang sadar bahwa menabung pangkal kaya itu sudah kurang relevan; yang benar adalah investasi pangkal kaya. Dengan modal 10 juta, kamu sebenarnya sudah bisa membangun fondasi portofolio yang solid. Kuncinya ada di alokasi. Jangan taruh semua telur dalam satu keranjang!

Alokasi Agresif: Dampak Bagi Calon Trader Crypto

Nah, ini bagian menariknya. Sebagian dari modal 10 juta itu bisa dialokasikan ke instrumen agresif. Di sinilah pasar saham dan aset kripto bermain peran.

Bagi kamu yang memiliki profil risiko agresif, menyisihkan sekitar 20% (Rp 2 juta) dari modal untuk trading crypto bisa memberikan dampak signifikan pada pertumbuhan aset. Kenapa? Karena volatilitas crypto yang tinggi menawarkan peluang return yang jauh di atas deposito.

- Dampaknya: Jika pasar sedang bullish, Rp 2 juta ini bisa tumbuh puluhan persen dalam waktu singkat.

- Risikonya: Namun, trader harus siap mental. Nilai ini bisa juga turun drastis. Makanya, porsinya jangan dominan. Gunakan uang ini sebagai “uang belajar” untuk memahami dinamika pasar digital.

Analisis Netral: Racikan Portofolio Ideal

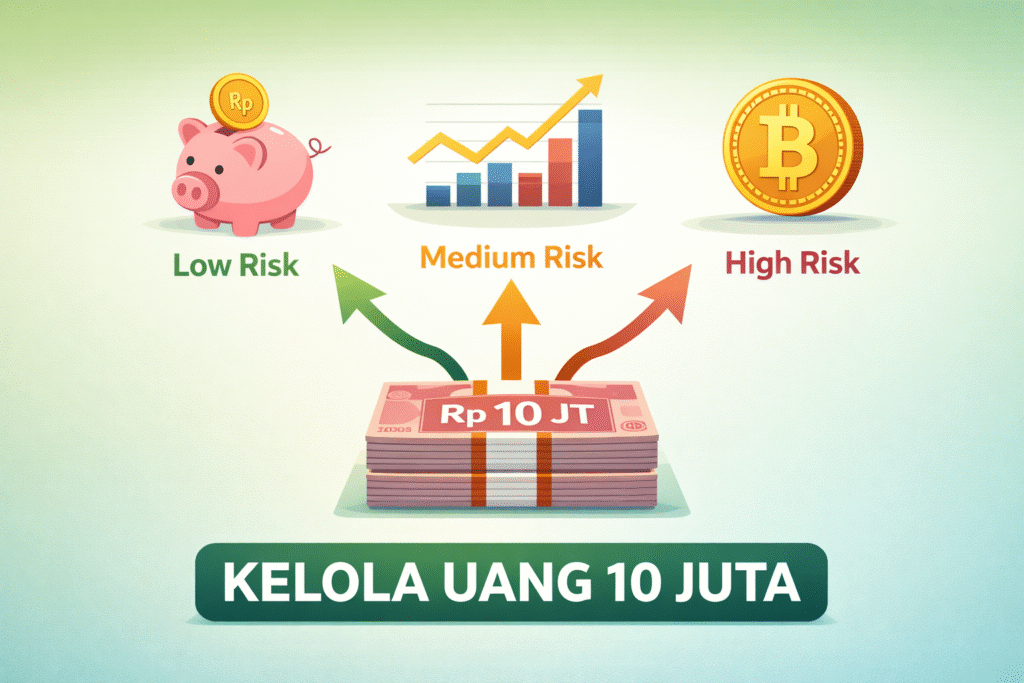

Biar nggak boncos, berikut saran pembagian “kue” 10 juta yang seimbang:

- 50% (Rp 5 Juta) – Fondasi Aman: Masukkan ke Reksadana Pasar Uang atau SBN Ritel. Ini likuid, minim risiko, dan return-nya di atas inflasi. Ini berfungsi juga sebagai penjaga likuiditas.

- 30% (Rp 3 Juta) – Pertumbuhan: Belikan saham Blue Chip (perbankan atau consumer goods) yang rajin bagi dividen. Ini untuk target jangka menengah-panjang.

- 20% (Rp 2 Juta) – High Risk High Return: Seperti disebutkan di atas, ini jatah untuk crypto atau saham gorengan (lapis 3) bagi yang suka tantangan.

Insight Penting: Mulai Aja Dulu!

Pelajaran terpenting dari punya uang 10 juta adalah: Start Now. Waktu adalah sahabat terbaik investor. Bunga berbunga (compound interest) baru akan terasa efeknya kalau kamu mulai sedini mungkin.

Kesimpulannya, uang 10 juta itu bibit yang bagus. Jangan biarkan dia mati di rekening tabungan biasa yang terpotong biaya admin bulanan. Sebar bibit itu ke tanah yang subur (Reksadana, Saham, Crypto) sesuai takaran.

Ingat, tujuan utamanya bukan langsung jadi kaya raya besok pagi, tapi membangun kebiasaan dan mencapai bebas finansial di masa depan. Yuk, jadi investor cerdas mulai hari ini!